作爲疫情防控政策優化調整後(hòu)的第一個春節,2023兔年春節假期消費市場回暖迹象明顯。全國(guó)各大商超企業備貨充足,打造出煙火氣十足、富有年味的新春消費場景,在“過(guò)年返鄉”、“團圓聚會”、“走親訪友”等節日氣息的烘托下,以商超爲代表的實體消費市場被(bèi)重新激活,折射出零售行業強勁的内生發(fā)展力。

近日,中國(guó)連鎖經(jīng)營協會采購專業委員會對(duì)全國(guó)54家商超企業開(kāi)展了2023年春節實際銷售數據調查工作。調查顯示,樣(yàng)本企業春節實際銷售情況整體好(hǎo)于去年。今年春節銷售高峰較往年提前兩(liǎng)天。從商超企業主營品類看,20個大分類的實際銷售中,超出預期的主要有水果、飲料、洗滌紙巾類等分類,春節期間這(zhè)些品類的銷售取得大幅增長(cháng)。具體情況分析如下:

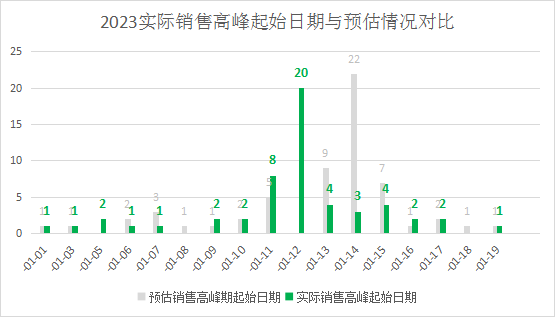

一 銷售高峰起(qǐ)始時間提前

大多數樣(yàng)本企業從1月11日、12日(農曆臘月二十、二十一)直接進(jìn)入銷售高峰,防控政策調整加之楊康之後(hòu)喜迎新春的期望作出了快速的反應,早點回家團員、心之所向(xiàng),因此高峰較往年提前兩(liǎng)天(2022年高峰出現在臘月二十三)。

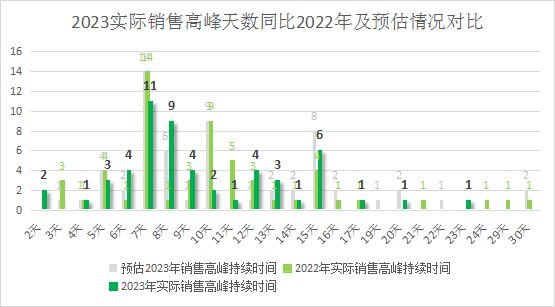

二 銷售高峰持續天數基本不變

多數零售企業銷售高峰在6-15天之間,其中有3家企業超過(guò)17天。節前宣傳、店内布置、商品結構、服務及營銷方案等方面(miàn)對(duì)銷售高峰持續天數起(qǐ)關鍵作用。

三 2023年春節實際銷售好(hǎo)于去年

點擊查看圖片

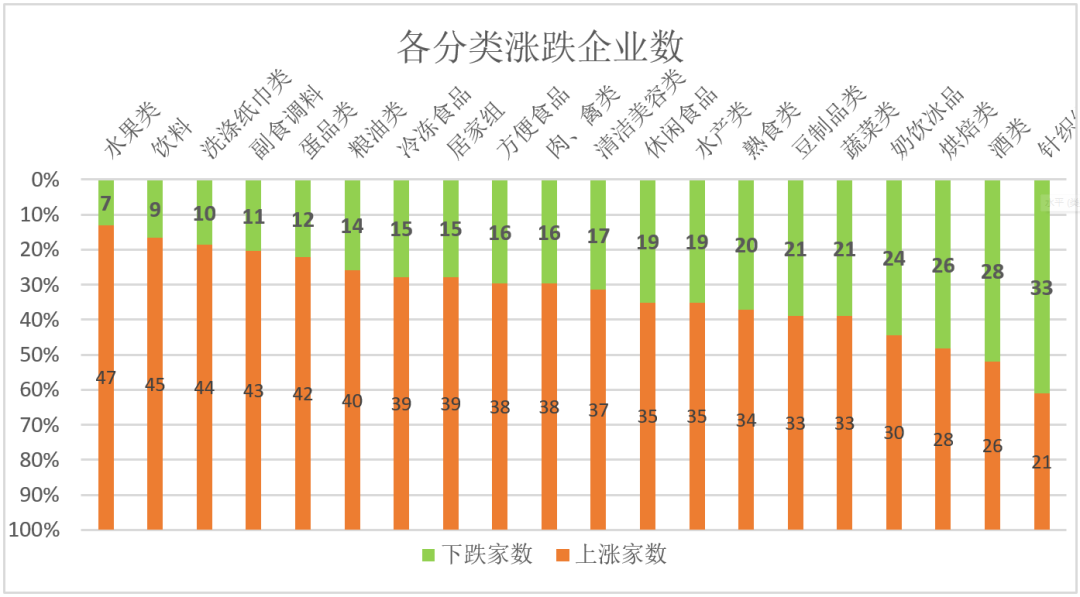

點擊查看圖片20個大分類實際銷售各商品分類表現不一,和預期相比差距較大的品類中,超出預期的主要有水果、飲料、洗滌紙巾類等分類,不如預期的主要有酒類、奶飲冰飲、烘焙等分類。具體表現如下。

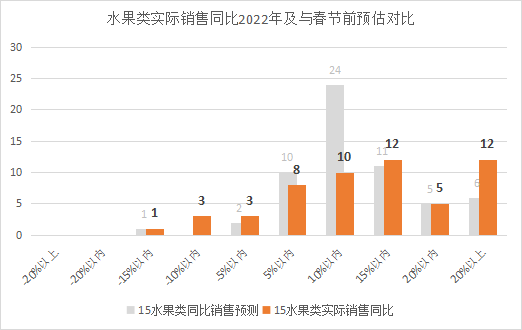

1、水果類(蘋果、梨、桃李杏、柑橘、瓜果、漿果、熱帶類、堅果類、其他水果、水果禮盒)的表現優秀,銷售同比2022年增長(cháng)20%以上的有12家,增長(cháng)15-20%的有5家,增長(cháng)10-15%的有12家,增長(cháng)5-10%的有10家,增長(cháng)5%以内的有8家,僅有7家同比下降。

防控政策調整後(hòu)消費需求暴增,高端水果、進(jìn)口水果呈現優勢、采購備貨充分,禮盒銷售旺盛,團購大單多成(chéng)主要特點。

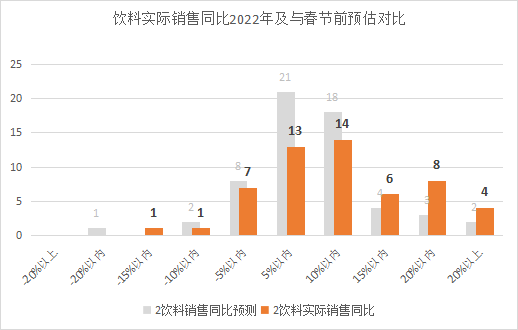

2、飲料(瓶裝水、功能(néng)飲料、茶飲、果蔬飲料、碳酸飲料、含乳飲料、沖飲、咖啡)的表現超預期,銷售同比2022年增長(cháng)20%以上的有4家,增長(cháng)15-20%的有8家,增長(cháng)10-15%的有6家,增長(cháng)5-10%的有14家,增長(cháng)5%以内的有13家,僅有9家同比輕微下降。外出、過(guò)節、聚餐增多,消費回暖,大包裝飲料及禮盒類增長(cháng)較好(hǎo)。

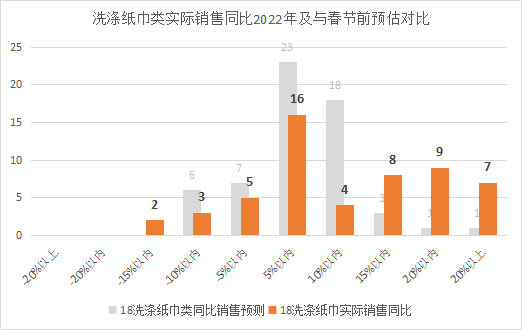

3、洗滌紙巾類(衛生紙、兒童婦女衛生用品、濕巾、抽紙、洗衣用劑、家居清潔)的表現較爲亮眼,銷售同比2022年上漲20%以上的有7家,上漲15-20%的有9家,上漲10-15%的有8家,上漲5-10%的有4家,5%微漲的有16家,僅有10家同比下跌。

消費者線下消費逐步恢複、店内營銷活動豐富度、生活用紙行業競争、供應商合作模式變化等方面(miàn)相關。此外,提前返鄉造成(chéng)快遞從業人員減少,線上渠道(dào)物流受阻,緻使顧客回流線下渠道(dào)有一定影響。

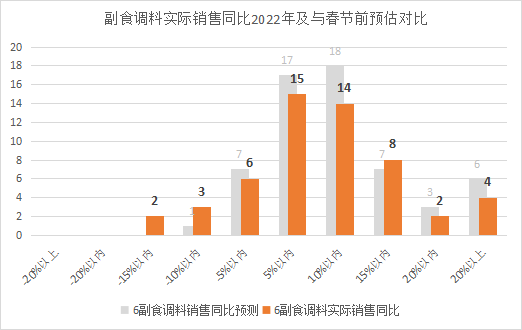

4、副食調料(調味油汁、調味粉晶、醬制品、腐乳、醬、幹菜、海味、配料、罐頭、蜂蜜果醬)的表現符合年初預期,銷售同比2022年增長(cháng)20%以上的有4家,增長(cháng)15-20%的有2家,增長(cháng)10-15%的有8家,增長(cháng)5-10%的有14家,增長(cháng)5%以内的有15家,僅有11家同比下降。回家過(guò)年,在家做飯,家中小聚效應明顯。同比下降企業主要原因與春節返鄉人口流動相關。

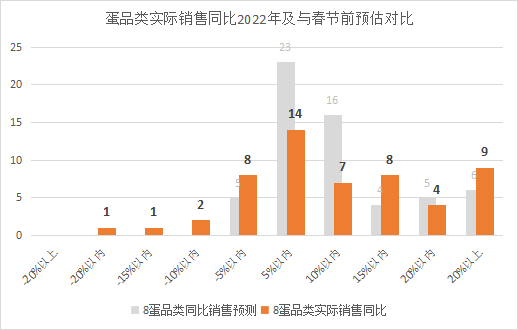

5、蛋品類(鮮蛋、加工蛋品)的表現也不錯,增福優于預期銷售,同比2022年增長(cháng)20%以上的有9家,增長(cháng)15-20%的有4家,增長(cháng)10-15%的有8家,增長(cháng)5-10%的有7家,增長(cháng)5%以内的有14家,隻有12家同比下降。

蛋品類一向(xiàng)銷售穩定,加之新春節日效應,銷售穩定增長(cháng)。但春節前後(hòu)我國(guó)氣候條件對(duì)物流運輸産生影響不可忽視,對(duì)零售企業備貨是個考驗,供應鏈基礎紮實的零售企業才能(néng)保證品種(zhǒng)齊全。

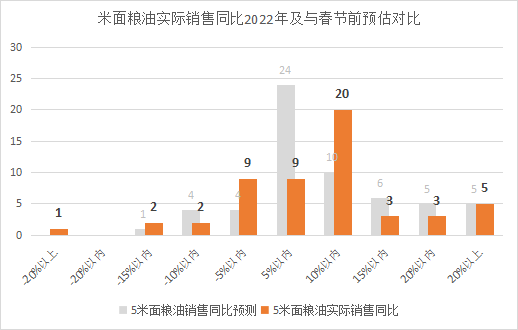

6、糧油類(米、面(miàn)、雜糧、挂面(miàn)、烹饪油)的表現整體好(hǎo)于預期,增長(cháng)穩健。銷售同比2022年增長(cháng)20%以上的有5家,增長(cháng)15-20%的有3家,增長(cháng)10-15%的有3家,增長(cháng)5-10%的有20家,增長(cháng)5%以内的有9家,有14家同比下降。

糧油類商品春節銷售受團購影響很大,精準的市場定位、團購客戶掌控能(néng)力、貨源等方面(miàn)起(qǐ)到作用。

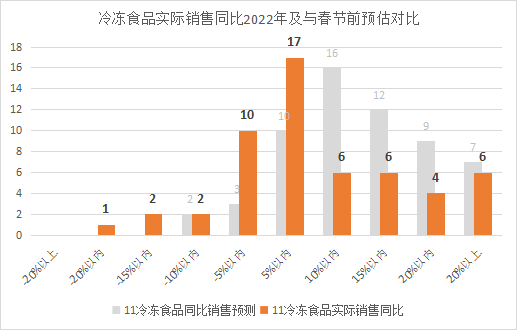

7、冷凍食品(速凍面(miàn)點、速凍料理含炸貨、涮貨、冷凍蔬菜等)大部分表現較平穩,銷售同比2022年增長(cháng)20%以上的有6家,增長(cháng)15-20%的有4家,增長(cháng)10-15%的有6家,增長(cháng)5-10%的有6家,增長(cháng)5%以内的有17家,隻有15家同比下降。

冷凍食品假期飯桌上的主力商品,具有明顯節日效應。但也有企業反應,由于今年人員返程複工時間較晚,部分團購業務受到影響。

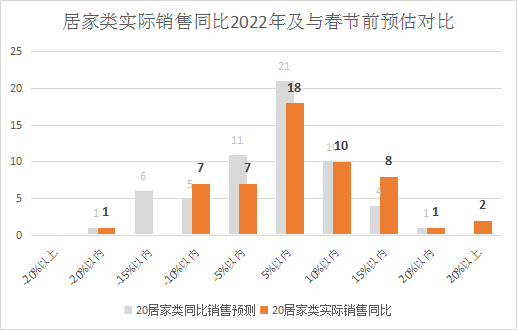

8、居家類(廚房用品、餐具、水具、一次性用品、清潔收納用品、衛浴日雜用品、寵物用品、汽車用品、文體用品、箱包用品、玩具、五金電料、季節性用品)的表現較好(hǎo)。銷售同比2022年增長(cháng)20%以上的有2家,增長(cháng)15-20%的有1家,增長(cháng)10-15%的有8家,增長(cháng)5-10%的有10家,增長(cháng)5%以内的有18家,僅有15家同比下降。線上渠道(dào)物流受阻、線下渠道(dào)回暖、在家做飯(一次性商品表現較好(hǎo))等原因所緻。

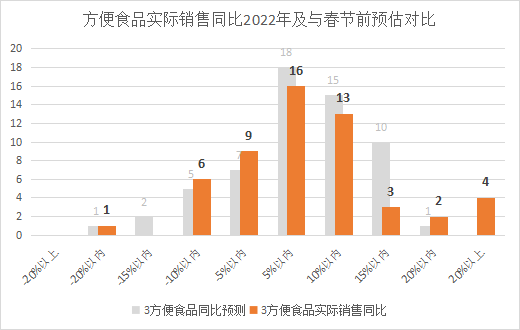

9、方便食品(餅幹、曲奇、派類、沖調食品、保健品、方便餐、巧克力、嬰兒食品)的表現也不錯,銷售同比2022年增長(cháng)20%以上的有4家,增長(cháng)15-20%的有2家,增長(cháng)10-15%的有3家,增長(cháng)5-10%的有13家,增長(cháng)5%以内的有16家,有16家同比下降。同比下降的企業大多是因爲缺貨和新品引進(jìn)不足。此外,消費者客群把控、商品便利程度也起(qǐ)影響作用。

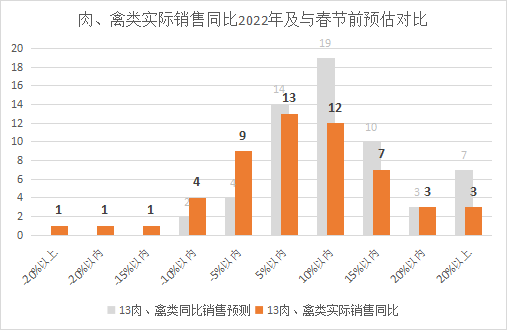

10、肉禽類(豬、牛、羊、禽、其他肉類,調理肉類半成(chéng)品0-4度、速凍禽類、速凍肉類)的表現整體好(hǎo)于去年但略低于預期值,銷售同比2022年上漲20%以上的有3家,上漲15-20%的有3家,上漲10-15%的有7家,上漲5-10%的有12家,上漲5%以内的有13家,有16家同比下降。

肉禽類今年春節銷售整體好(hǎo)于去年,主要原因是在家做飯影響主要食材銷售增長(cháng)。預期差距較大的企業主要是因爲價格低導緻銷售額下降或其他渠道(dào)分流等影響。

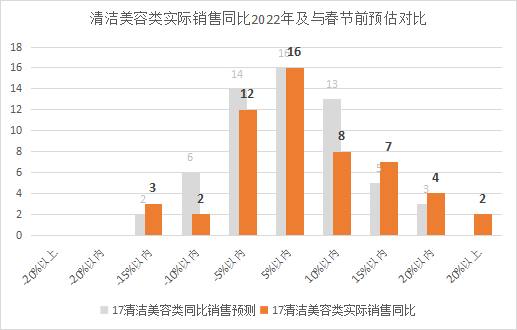

11、清潔美容類(洗護發(fā)類、皮膚養護類、口腔清潔、身體清潔、計生)的表現較爲符合預期,對(duì)比去年穩中有增,銷售同比2022年增長(cháng)20%以上的有2家,增長(cháng)15-20%的有4家,增長(cháng)10-15%的有7家,增長(cháng)5-10%的有8家,增長(cháng)5%以内的有16家,有17家同比下跌。線上渠道(dào)物流受阻、優化價格策略對(duì)銷售起(qǐ)到影響作用。

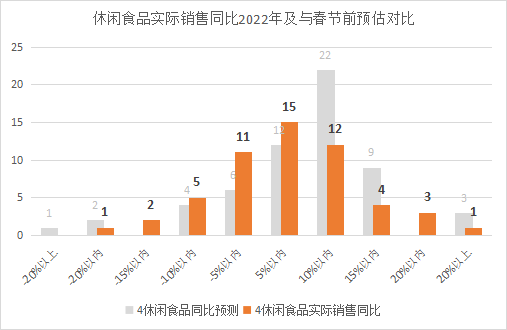

12、休閑食品(堅果炒貨、果脯蜜餞、肉幹、豆幹、糖果、果凍)表現較爲穩定低于去年,銷售同比2022年增長(cháng)20%以上的有1家,增長(cháng)15-20%的有3家,增長(cháng)10-15%的有4家,增長(cháng)5-10%的有12家,增長(cháng)5%以内的有15家,有19家同比下降。

在同比增長(cháng)的企業中,市場節點把握、庫存、新品、差異化做的比較好(hǎo)。而與預期差别較大的企業中反映較多的品種(zhǒng)爲炒貨、堅果表現乏力。休閑食品一向(xiàng)是春節期間的重點商品,且自帶健康标簽,深受廣大消費者特别是年輕消費者的喜愛,散稱、禮盒、團購各方面(miàn)銷售都(dōu)不錯。

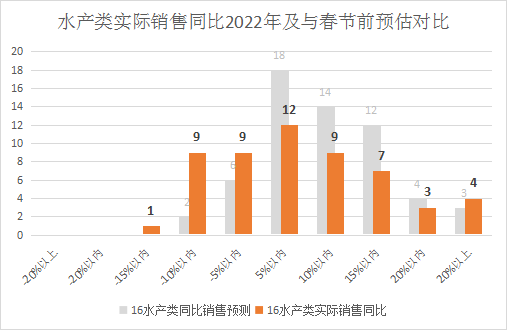

13、水産類(鮮活水産、冰鮮水産、稱重冷凍水産、聯營水産、速凍水産)表現平穩但略微不及年初預期,銷售同比2022年增長(cháng)20%以上的有4家,增長(cháng)15-20%的有3家,增長(cháng)10-15%的有7家,增長(cháng)5-10%的有9家,增長(cháng)5%以内的有12家,隻有19家同比下降。

下跌企業中,一線城市企業主要是因爲人員返鄉導緻客流下降。人員回流地區又普遍因爲對(duì)銷售高峰期出現時間出現誤判(比往年提前兩(liǎng)天),導緻備貨延遲,庫存不足等情況出現。

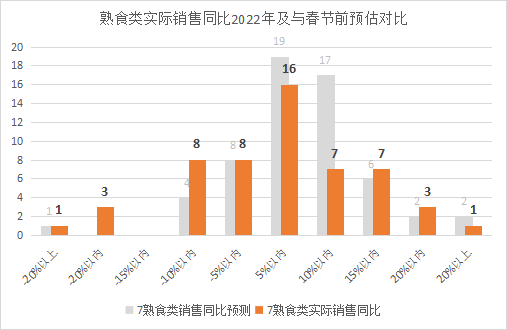

14、熟食類(包含主食加工、散裝肉制品、熟食加工、小菜、配菜)的表現較爲平穩,銷售同比2022年增長(cháng)20%以上的有1家,增長(cháng)15-20%的有3家,增長(cháng)10-15%的有7家,增長(cháng)5-10%的有7家,增長(cháng)5%以内的有16家,有19家同比下降。下降企業中,有受南北飲食差異、人員返鄉等因素影響。

15、豆制品類(豆腐、豆漿、豆制品深加工)大部分企業表現較爲穩定,銷售同比2022年增長(cháng)20%以上的有4家,增長(cháng)15-20%的有5家,增長(cháng)10-15%的有4家,增長(cháng)5-10%的有8家,增長(cháng)5%以内的有12家,有21家同比下降。人員返鄉、高峰期時間把控、備貨不足等問題影響。

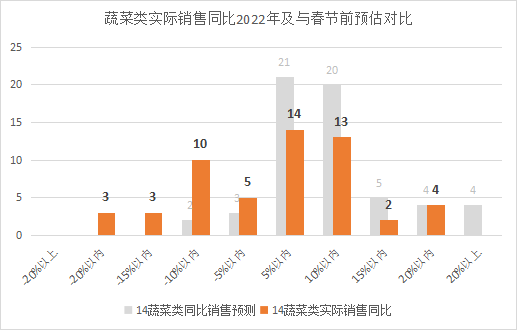

16、蔬菜類(葉菜類、根莖類、瓜類與茄果類、菌菇類、花菜、芽苗、豆類、腌漬加工蔬菜、其他蔬菜)的大部分企業表現較爲平穩,銷售同比2022年增長(cháng)15-20%的有4家,增長(cháng)10-15%的有2家,增長(cháng)5-10%的有13家,增長(cháng)5%以内的有14家,有21家同比下降。下跌的企業中有受人員返鄉、物流、備貨、重視程度、自營能(néng)力等因素影響較多。

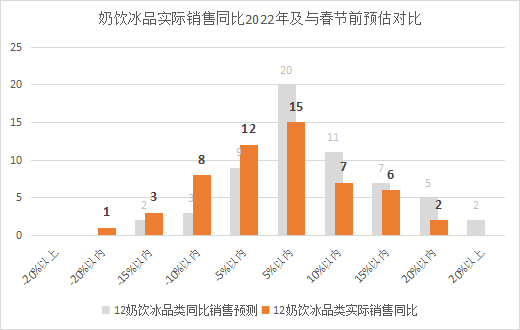

17、奶飲冰品(液奶、酸奶、乳酸菌、低溫制品、奶酪黃油奶油、冰淇淋)的表現較爲平穩,銷售同比2022年下降20%的有1家,下降10-15%的有3家,下降5-10%的有8家,下降5%以内的有12家,有30家同比增長(cháng)。

奶飲冰品銷售情況,主要根據零售企業及其經(jīng)銷商備貨情況,常溫奶和低溫奶結構配比,廠家或經(jīng)銷商配合度等問題相關。

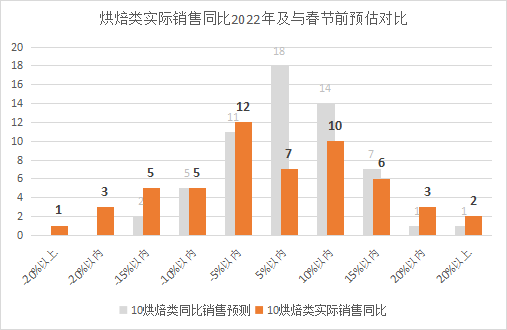

18、烘焙類(面(miàn)包、中西糕點)的部分企業表現一般,銷售同比2022年下降20%以上的有1家,下降15-20%的有3家,下降10-15%的有5家,下降5-10%的有5家,下降5%以内的有12家,有28家同比上漲。

下跌的企業中有反映面(miàn)包下降明顯。烘焙專業店競争影響較大,客戶對(duì)商品要求逐漸提升,因此大力研發(fā)新品、大單品,差異化經(jīng)營較爲重要。

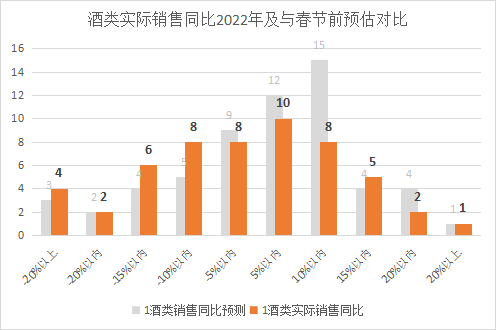

19、酒類(白酒、啤酒、紅酒)大部分企業表現不如去年,銷售同比2022年下降20%以上的有4家,增長(cháng)15-20%的有2家,增長(cháng)10-15%的有6家,下降5-10%的有8家,下降5%以内的有8家,有26家同比上漲。

企業普遍反應,消費者“陽康”後(hòu),注重身體恢複,這(zhè)對(duì)于酒類消費起(qǐ)到制約。此外,也有企業反映因高端酒缺貨、禮品酒銷售疲軟以及企業自身營銷等因素所導緻。

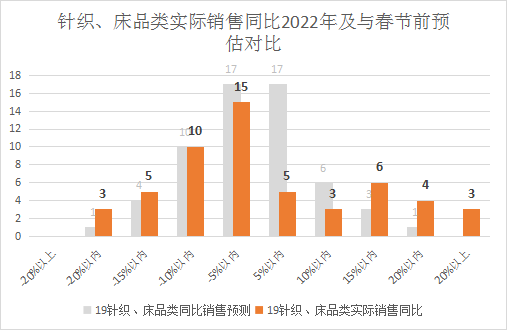

20、針織床品類(保暖内衣、睡衣睡褲、襪類、拖鞋、毛巾、床上用品、休閑鞋及服裝、嬰兒用品)的大部分基本符合預期,銷售同比2022年下降15-20%的有3家,下降10-15%的有5家,下降5-10%的有10家,下降5%以内的有15家,隻有21家同比上漲。

春節期間氣候未大幅變化對(duì)銷售有一定影響。但增長(cháng)較好(hǎo)的企業因事(shì)先精心的選品備貨,因此,緻使因線上購物配送時長(cháng)過(guò)久而選擇線下選購的客戶需求得到滿足。

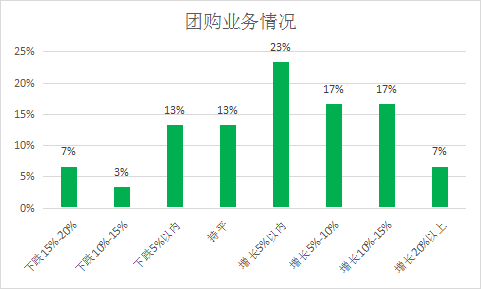

團購業務對(duì)于春節銷售也起(qǐ)到至關重要的作,調查顯示23%的企業增長(cháng)幅度在5%以内,17%的企業增長(cháng)10-15%,17%的企業增長(cháng)幅度在5-10%,23%的企業增長(cháng)幅度20%以上,持平的企業占比13%,而下跌的企業僅爲23%。

過(guò)去三年,作爲民生基礎設施的商超企業承擔了保民生、保供應、穩物價的重任,不斷滿足老百姓對(duì)美好(hǎo)生活的需求。根據商務部監測,今年春節期間全國(guó)重點零售和餐飲企業的銷售額與去年春節相比增長(cháng)了6.8%,消費市場實現開(kāi)門紅。

可以預見的是,随著(zhe)全國(guó)消費市場的有序回升,以商超爲代表的實體零售業仍舊充滿機遇和活力!祝福全國(guó)連鎖零售企業2023年發(fā)展紅火,爲實現企業行業高質量發(fā)展共同奮進(jìn)!

責編:hw