2014-2017年,購物中心各業态占比發(fā)生了哪些變化?新興品牌占比多少?哪些新興業态正成(chéng)爲招商熱點?

2014-2017年全國(guó)已開(kāi)業購物中心各業态中,零售業态占比明顯下降,兒童親子、餐飲、生活服務業态占比呈上漲趨勢,休閑娛樂業态占比波動幅度較小。從新興品牌進(jìn)駐情況來看,核心商圈的購物中心是新興品牌進(jìn)駐的首選,并主要集中在餐飲、零售業态。

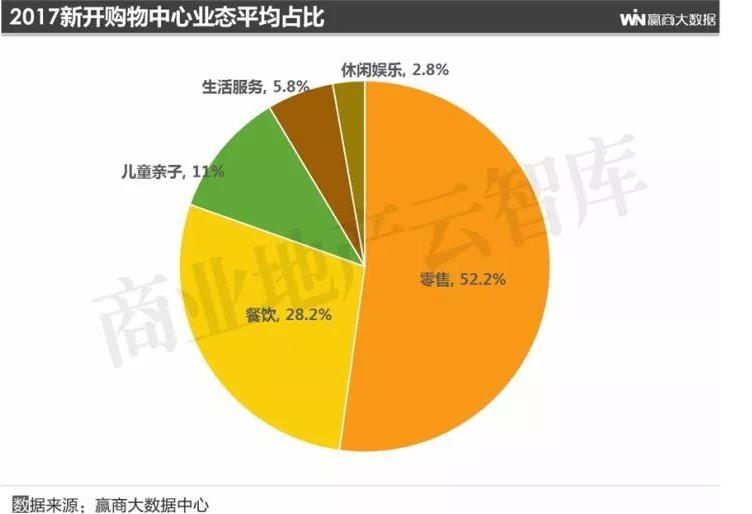

在2017年新開(kāi)業購物中心中,整體業态占比爲:零售52.2%、餐飲28.2%、兒童親子11%、生活服務5.8%、休閑娛樂2.8%;各業态進(jìn)駐的新興品牌占比爲:餐飲46.7%、零售36.4%、兒童親子6.7%、生活服務7.3%、休閑娛樂3%。

●新興品牌占比數據=各細分業态新興品牌數/購物中心新興品牌總數

●統計标準:深圳、上海、廣州、成(chéng)都(dōu)、蘇州、沈陽、天津、西安、鄭州、杭州、武漢、重慶12大城市,2014-2017年開(kāi)業、商業面(miàn)積5-15萬㎡的160個購物中心,業态占比均爲品牌數量占比,下同(具體業态界定見文末詳細說明)

01

2014-2017購物中心業态占比

發(fā)生了哪些變化?

2017新開(kāi)購物中心各業态占比

2017新開(kāi)購物中心各業态占比

整體來看,2017年開(kāi)業的購物中心,各類業态占比爲:零售52.2%、餐飲28.2%、兒童親子11%、生活服務5.8%、休閑娛樂2.8%。

(業态占比數據均爲各業态進(jìn)駐的品牌數量占比,下同)

其中,

-

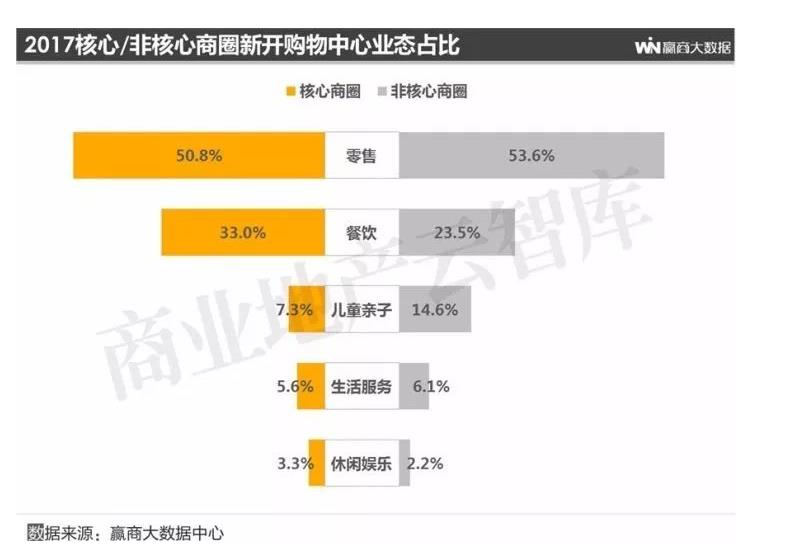

核心商圈購物中心

餐飲、休閑娛樂業态占比明顯高于非核心商圈購物中心。其中餐飲業态在核心商圈、非核心商圈購物中心占比分别爲33%、23.5%;休閑娛樂業态在核心商圈、非核心商圈購物中心占比分别爲3.3%、2.2%。

-

非核心商圈購物中心

兒童親子業态占比是核心商圈購物中心的2倍,在核心商圈、非核心商圈購物中心占比分别爲7.3%、14.6%。

2014-2017購物中心業态占比變化

►零售占比下降,親子/餐飲/服務占比上升

2014-2017年全國(guó)已開(kāi)業購物中心各業态中:

-

零售業态

占比明顯下降,2017年平均占比達52.2%;主要因爲近幾年購物中心更傾向(xiàng)于打餐飲、娛樂、兒童“體驗牌”。但目前新零售、新消費、新場景時代的到來,又爲創新型零售業态與品牌提供了更爲多元的選擇空間。

-

兒童親子、餐飲、生活服務業态

占比呈上漲趨勢,其中餐飲被(bèi)逐漸演變成(chéng)購物中心的重點業态,随著(zhe)餐飲品類不斷豐富,包括主題餐廳、甜品甜點店、異國(guó)餐飲、特色餐飲、快餐店等都(dōu)在不斷補充進(jìn)入,在購物中心占比逐漸上升。

-

休閑娛樂業态:

占比近3年在2.4%-2.8%,波動幅度不大。

不同商圈購物中心業态對(duì)比

2014-2017年核心/非核心商圈各業态占比有何不同?

2014-2017年,核心商圈購物中心餐飲、生活服務、休閑娛樂業态占比呈上升趨勢,零售業态占比下降明顯,兒童親子業态占比2016-2017年稍有回落。

非核心商圈購物中心生活服務、兒童親子業态占比呈上升趨勢,零售業态占比略有下降,餐飲業态占比大起(qǐ)大落,休閑娛樂業态占比較爲平穩。

▶核心商圈購物中心業态占比

-

餐飲業态

占比呈上升明顯,年均增長(cháng)率達1.5%。自2013年體驗式消費興起(qǐ),餐飲作爲“排頭兵”,不斷蠶食零售生存空間,在商場中的“話語權”不斷提升;至2017年,購物中心餐飲平均占比達33%。

-

生活服務、休閑娛樂業态

占比均在2015年有所下降,随後(hòu)呈逐年上升趨勢。相比非核心商圈購物中心,生活服務、休閑娛樂屬于重複消費次數較高的業态,需要大量的人流支撐及便利的交通,更青睐選址于核心商圈購物中心。

-

零售業态

占比呈下降趨勢,近年各體驗業态不斷蠶食零售空間,導緻零售業态占比逐漸下降。

-

兒童親子業态

在2014-2015年開(kāi)始被(bèi)視爲購物中心人流發(fā)動機,各大購物中心紛紛加大親子業态布局和創新,但随著(zhe)更多競争對(duì)手的加入,品牌同質化及高重複率,導緻2016-2017年業态占比稍有回落漸趨于平穩。

▶非核心商圈購物中心業态占比

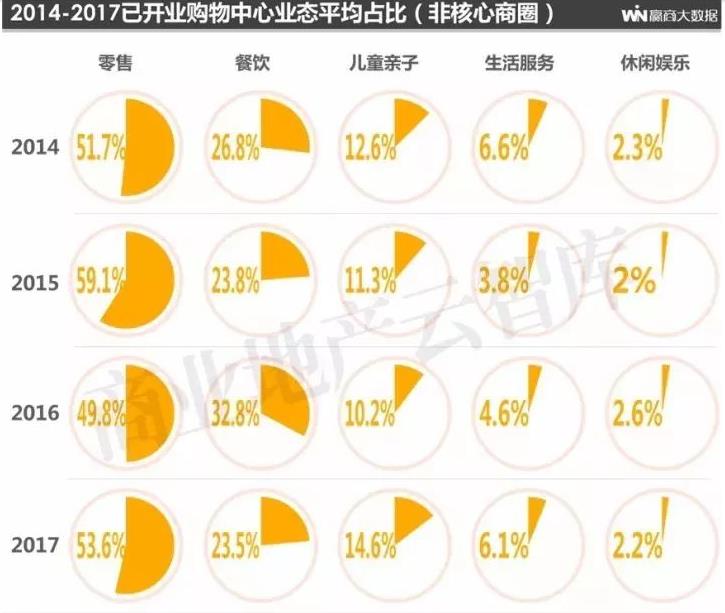

從2014-2017年購物中心業态整體數據來看,

-

零售業态

相比前兩(liǎng)年,2016-2017年平均占比下降了3.7%。

-

兒童親子業态

占比在2017年上升到最高14.6%,比2014年高出2個百分點。結合在核心商圈購物中心占比來看(2017年占比爲7.3%),目前已有越來越多的兒童親子品牌選擇進(jìn)駐非核心商圈購物中心。

-

餐飲業态

占比在2016年達到“高峰值”,大批網紅餐飲、熱門特色餐飲、單品餐飲被(bèi)購物中心争相引進(jìn),典型如Seesaw咖啡、彼得家廚房牛排、譽八仙、拉面(miàn)競技館等品牌。但在大多數一二線城市,能(néng)盈利的商場餐飲隻有20~30%,品牌的重複率最高達到了70%以上,最終導緻餐飲品牌出現撤場現象,到2017年餐飲業态在購物中心占比回落到23.5%,趨于平穩。

-

生活服務業态

占比自2015年開(kāi)始逐年上升至目前的6.1%,基本與核心商圈購物中心占比趨勢保持一緻,體現了目前生活服務類品牌在購物中心保持高關注度,并有持續上升态勢。

-

休閑娛樂業态

占比基本在2%-2.6%,整體波動不大。

▶2014-2017核心商圈、非核心商圈購物中心業态對(duì)比

-

核心商圈購物中心

餐飲業态占比整體高于非核心商圈購物中心,其中2016年被(bèi)非核心商圈購物中心趕超0.4%(2016年非核心商圈購物中心餐飲業态較2015年上漲了9個百分點);

-

非核心商圈購物中心

零售、兒童親子業态占比高于核心商圈購物中心;其中兒童親子業态占比在2014-2016年高出核心商圈購物中心0.5%-3.6%,到2017年高出了7.3%,一定程度上反映了目前兒童親子品牌門店拓展的選址趨勢。

-

其他業态

核心商圈、非核心商圈購物中心生活服務、休閑娛樂業态占比差别不大。

02

近4年進(jìn)駐購物中心的新興品牌逐年上漲

多集中在餐飲、零售業态

2017購物中心進(jìn)駐新興品牌占比

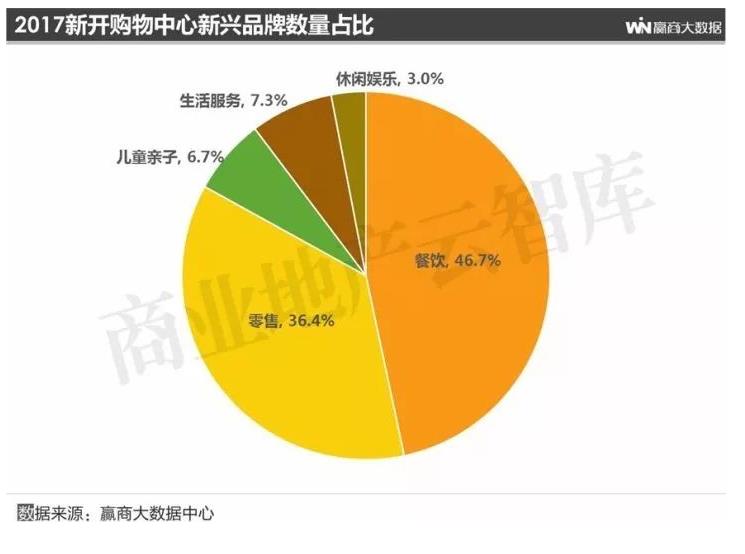

2017年新開(kāi)業購物中心中,各類業态進(jìn)駐的新興品牌占比爲:餐飲46.7%、零售36.4%、兒童親子6.7%、生活服務7.3%、休閑娛樂3%(占比數據=各細分業态新興品牌數/購物中心新興品牌總數,下同),進(jìn)駐購物中心的新興品牌主要集中在零售和餐飲業态。

主要由于零售業态的品類不斷擴充,包括文創類零售産品如工藝品、收藏品、創意零售等,以及不同于常規的服裝、家居、生活用品等零售類産品;餐飲業态主要由于品牌更叠速度較快,餐企每年以兩(liǎng)位數的百分比在增長(cháng),同時也以70%的比例在洗牌。

其中,進(jìn)駐購物中心的生活服務新興品牌占比,高于兒童親子、休閑娛樂業态,體現出未來購物中心的角逐戰場勢必轉移到“服務”層面(miàn),如最美證件照相館、高顔值花藝生活館、萌寵樂園等生活服務業态備受追捧。

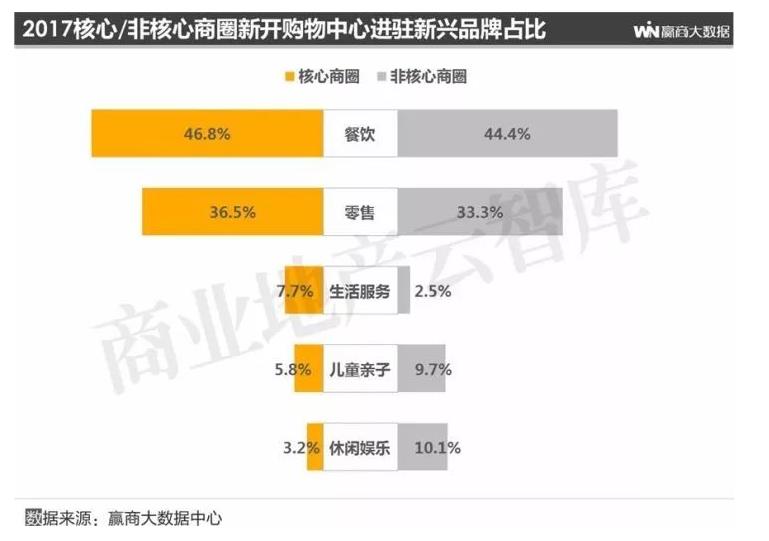

►2017年核心商圈、非核心商圈購物中心進(jìn)駐的新興品牌占比

-

核心商圈購物中心

進(jìn)駐的生活服務新興品牌高出非核心商圈購物中心5.2%,在核心商圈、非核心商圈購物中心占比分别爲7.7%、 2.5%。

-

非核心商圈購物中心

進(jìn)駐的兒童親子、休閑娛樂新興品牌明顯高于核心商圈購物中心。其中兒童親子新興品牌在核心商圈、非核心商圈購物中心占比分别爲5.8%、9.7%,休閑娛樂新興品牌占比分别爲3.2%、10.1%。

2014-2017進(jìn)駐購物中心新興品牌

▶多位于核心商圈,集中在餐飲/零售

在2014-2017年開(kāi)業的購物中心裡(lǐ),新興品牌主要集中在位于核心商圈的購物中心,并且逐年上升,年均增長(cháng)率達2.8%。

其中,2017年開(kāi)業的購物中心,核心商圈購物中心的新興品牌進(jìn)駐占比達18.2%、非核心商圈新興品牌進(jìn)駐占比達7.2%。

注:此處新興品牌占比數據分别是核心商圈、非核心商圈的新興品牌數,在該商圈品牌總數中的占比

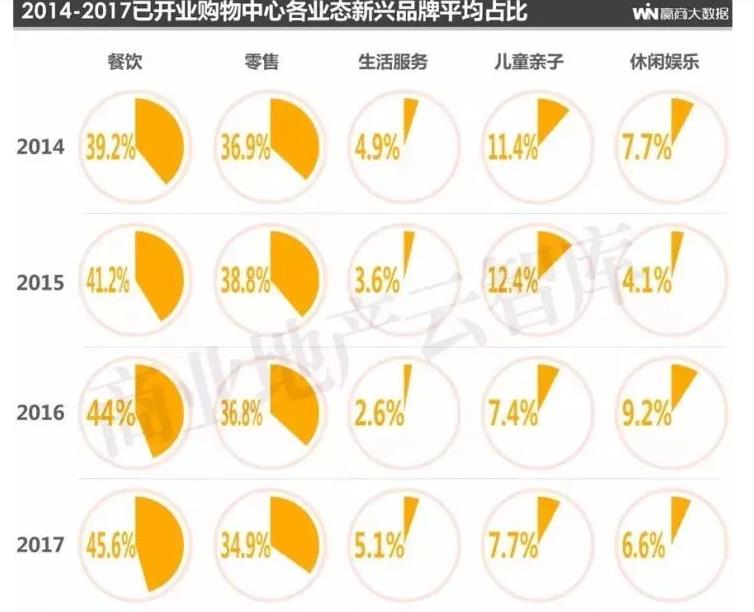

整體來看,2014-2017年開(kāi)業的購物中心裡(lǐ),進(jìn)駐的新興品牌主要集中在餐飲、零售業态。其中:

-

餐飲業态

新興品牌進(jìn)駐購物中心的占比逐年上升,年均增長(cháng)率達2.1%;同時2017年3季度新興品牌榜TOP50中餐飲新興品牌占比40%,并且迎來了“物種(zhǒng)大爆發(fā)”,各類特色餐飲百花齊放,如東南亞菜、地方特色菜品、創意出題餐廳等均爲熱門餐飲新興品牌細分品類。

-

兒童業态

新興品牌在2014-2015年進(jìn)入“爆發(fā)期”,進(jìn)駐購物中心的新興品牌占比爲近4年最高,其占比趨勢一定程度上受2014-2015年兒童親子業态在購物中心高關注度所緻,到2016-2017年新興品牌占比下降了4%-5%。

-

生活服務

進(jìn)駐購物中心的新興品牌占比在2017年達到最高值,達7.3%。主要由于購物中心越來越“生活化”,近兩(liǎng)年生活服務業态已成(chéng)爲購物中心從産品銷售者向(xiàng)“生活方式提供者”轉型的标配,典型如旅行社、照相館、醫療、舊物回收等業态。

-

其他業态

休閑娛樂2017年進(jìn)駐購物中心的新興品牌占比低于2014年占比數據,零售新興品牌整體占比變化幅度不大。

不同商圈購物中心新興品牌占比

▶2014-2017核心/非核心商圈進(jìn)駐的新興品牌數量對(duì)比

2014-2017年,核心商圈購物中心進(jìn)駐的餐飲、生活服務新興品牌占比上漲明顯,零售、休閑娛樂新興品牌占比呈下降趨勢,兒童親子新興品牌占比在2015-2017年略有回落;

非核心商圈購物中心進(jìn)駐的餐飲新興品牌占比逐年上漲,零售、兒童親子、生活服務新興品牌占比呈下降趨勢,休閑娛樂新興品牌占比整體變化不大。

▶核心商圈購物中心各業态新興品牌占比

-

餐飲、生活服務新興品牌

占比上漲明顯。其中進(jìn)駐購物中心的新興生活服務品牌在2014-2016年占比爲3.15%-3.9%,在2017年迅速攀升到7.69%,體現出目前生活服務類品牌越來越成(chéng)爲購物中心打造“一站式生活場景”的關鍵角色,爲購物中心的發(fā)展提供新鮮血液。

-

零售、休閑娛樂新興品牌:占比呈下降趨勢。

-

兒童親子新興品牌

占比在2014年達到高峰值後(hòu),到2017年基本回落到5.8%。其新興品牌占比趨勢與核心商圈購物中心兒童親子業态占比趨勢保持一緻。

▶非核心商圈購物中心各業态新興品牌占比

-

餐飲新興品牌

占比逐年上漲,年均上漲1.4%;結合核心商圈購物中心餐飲新興品牌占比來看(呈上升趨勢),由于目前購物中心餐飲已成(chéng)爲繼零售之外最大的業态,同時也是購物中心的客流主要貢獻者,餐飲新興品牌門店選址也逐漸弱化了對(duì)購物中心區域要求。

-

休閑娛樂新興品牌

占比在2016年上漲較爲明顯,到2017年基本回歸到2014年占比數據,整體變化不大;

-

兒童親子、生活服務新興品牌

占比呈下降趨勢,到2017年分别占購物中心新興品牌的9.7%、2.5%。相比較來看,生活服務類新興品牌更青睐進(jìn)駐核心商圈購物中心。

▶2014-2017核心商圈、非核心商圈購物中心新興品牌對(duì)比

-

核心商圈購物中心

餐飲、生活服務、零售新興品牌明顯高于非核心商圈購物中心。其中,餐飲新興品牌占比高出非核心商圈購物中心2.4%-9%,生活服務新興品牌占比在2017年是非核心商圈購物中心的3倍有餘。可以看出核心商圈購物中心仍是多數餐飲、生活服務新興品牌拓店首選。

-

非核心商圈購物中心

休閑娛樂、兒童親子新興品牌占比明顯高于核心商圈購物中心,其中在2015年兒童親子品牌開(kāi)始大量進(jìn)駐購物中心,并以非核心商圈購物中心作爲切入點,新興品牌占比高出核心商圈購物中心15.2%。

本報告各業态及定界說明:

零售:包括超市/百貨、服飾、鞋/包/配飾、奢侈品、文創等(不包括兒童零售、生活服務類零售)

餐飲:包括中餐、西餐、特色主題餐飲、休閑餐飲、火鍋、焖鍋、日韓料理、東南亞菜等

兒童親子:包括兒童零售(用品)、兒童遊樂、兒童教育培訓、兒童餐飲、兒童運動館、兒童科學(xué)館、兒童理發(fā)、兒童遊泳館、兒童醫療、兒童DIY等

休閑娛樂:包括運動健身館、體驗館、KTV、電影院、主題樂園、電玩、酒吧、網咖、密室/鬼屋,溜冰場等

生活服務:包括醫療/藥店、花店/綠植、美容美發(fā)美甲,汽車美容、寵物店、旅行社等

新興品牌:2014年後(hòu)創立/進(jìn)入中國(guó)内地購物中心的品牌

(來源:赢商網)