2021上半年中國(guó)零售上市企業營收排行榜|聯商數據

出品/聯商網&搜鋪網

撰文/聯商高級顧問團主任周勇

編輯/牧之

2021年上半年,在疫情防控進(jìn)入常态化階段之後(hòu),我國(guó)零售業已經(jīng)整體恢複增長(cháng)态勢。

國(guó)家統計局數據顯示,2021年上半年,我國(guó)社會消費品零售總額211904億元,同比增長(cháng)23.0%;與2019年(195210億)相比,增長(cháng)8.6%。總體來看,經(jīng)濟數據恢複明顯。具體到零售企業,數據情況如何呢?

據聯商網零售研究中心統計,2021年上半年164家零售上市公司,實現營收18546.09億元,淨利潤753.94億元,淨利潤率4.06%。

與2020年上半年相比,營收增長(cháng)的公司有123家,占所有公司的75%,其中增幅大于50%的公司有23家,占14%。淨利潤增長(cháng)的公司有120家,占所有公司的73%,其中增幅大于50%的公司有82家,占50%。

不過(guò)由于2020年上半年,零售業受疫情沖擊嚴重,财報數據并不能(néng)真實反映各業态發(fā)展的真實情況。因此,本次統計,《聯商網》也同時與2019年同期數據進(jìn)行了對(duì)比。與2019年上半年相比,139家可比公司,營收增長(cháng)29.89%,淨利潤下降16.04%。

各個行業都(dōu)出現了一個很重要的發(fā)展趨勢:營收與淨利潤越來越向(xiàng)頭部企業集聚,行業的組織化程度在逐漸提高,兩(liǎng)極分化明顯。

附:2021上半年中國(guó)零售上市企業營收榜

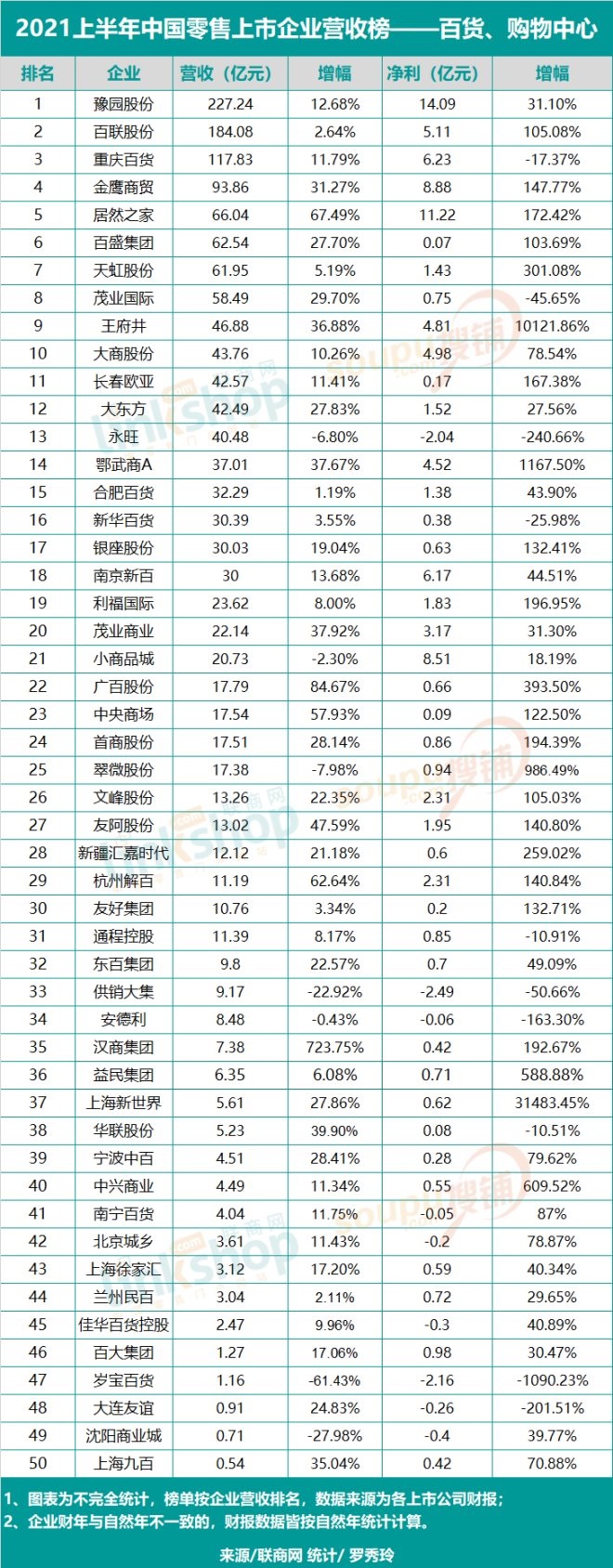

1、百貨:營收尚未恢複到疫情前水平,淨利率大幅增長(cháng)

根據榜單顯示,位于前十位的分别是豫園股份(227.24億)、百聯股份(184.08億)、重慶百貨(117.83億)、金鷹商貿(93.86億)、居然之家(66.04億)、百盛集團(62.54億)、天虹(61.95億)、茂業國(guó)際(58.49億)、王府井(46.88億)、大商股份(43.76億)。

值得注意的是,上半年進(jìn)入營收百億俱樂部的僅有豫園股份、百聯股份以及重慶百貨。榜單前十名中,僅重慶百貨和茂業國(guó)際淨利潤下滑(增收不增利),其它企業則實現營收、淨利潤全面(miàn)上漲。

從數據上看,漢商集團營收增長(cháng)幅度最大,爲723.75%; 歲寶百貨營收跌幅最大,同比下降61.43%。;豫園股份最賺錢,淨利潤爲14.09億元,緊随其後(hòu)的則爲居然之家(11.22億)和金鷹商貿(8.88億)。

(1)從營收方面(miàn)來看,50家公司實現營收1538.27億元(可比49家公司實現營收1516.13億元),與2020年同期相比,有43家營收增長(cháng),其中營收增幅超過(guò)30%的有12家,隻有7家營收下降。但與2019年同期相比(49家可比公司),營收下降32.80%。可見,百貨、購物中心行業還(hái)遠遠沒(méi)有恢複到疫情前的營業狀态。

(2)從淨利潤方面(miàn)來看,50家百貨、購物中心實現淨利潤94.73億元(可比49家公司實現淨利潤91.56億元),與2020年相比,有40家淨利潤增長(cháng),其中淨利潤增幅超過(guò)30%的有37家,淨利潤增幅超過(guò)100%的有23家。但與2019年相比(49家可比公司),淨利潤下降17.90%。

(3)從淨利潤率方面(miàn)來看,49家可比公司,淨利潤率從2019年的4.94%上升到2021年的6.04%。

2、超市:營收增長(cháng)乏力,淨利潤普遍下滑

今年上半年,永輝、聯華等全國(guó)性擴張的企業淨利潤出現大幅下滑,甚至是巨虧。當然,這(zhè)其中有去年同期的疫情紅利因素消失以及新租賃準則的影響,但大賣場業态出現頹勢已是不可否認的事(shì)實。

(1)從營收方面(miàn)來看,15家公司實現營收1117.57億元(可比12家公司實現營收1092.42億元),與2020年同期相比,有11家營收下降,營收下降面(miàn)高達73%。與2019年同期相比,12家可比公司營收下降1.91%。如果剔除新開(kāi)門店因素,可比門店的營收下降幅度會更大。超市的營收下降雖然沒(méi)有百貨、購物中心行業大,但基本經(jīng)營狀态仍然沒(méi)有恢複到疫情前的水平。

(2)從淨利潤方面(miàn)來看,15家淨利潤虧損爲6.33億元(可比12家公司淨利潤虧損6.57億元),與2020年相比,有12家公司的淨利潤下降,淨利潤下降面(miàn)高達80%,4家公司出現虧損,淨利潤超過(guò)1億元的公司隻有3家,有多家公司處于虧損的邊緣。與2019年相比(12家可比公司),淨利潤下降127.74%,淨利潤下降的公司超過(guò)九成(chéng)。

(3)從淨利潤率方面(miàn)來看,12家可比的公司,淨利潤率從2019年的2.13%下降到2021年的-0.60%。

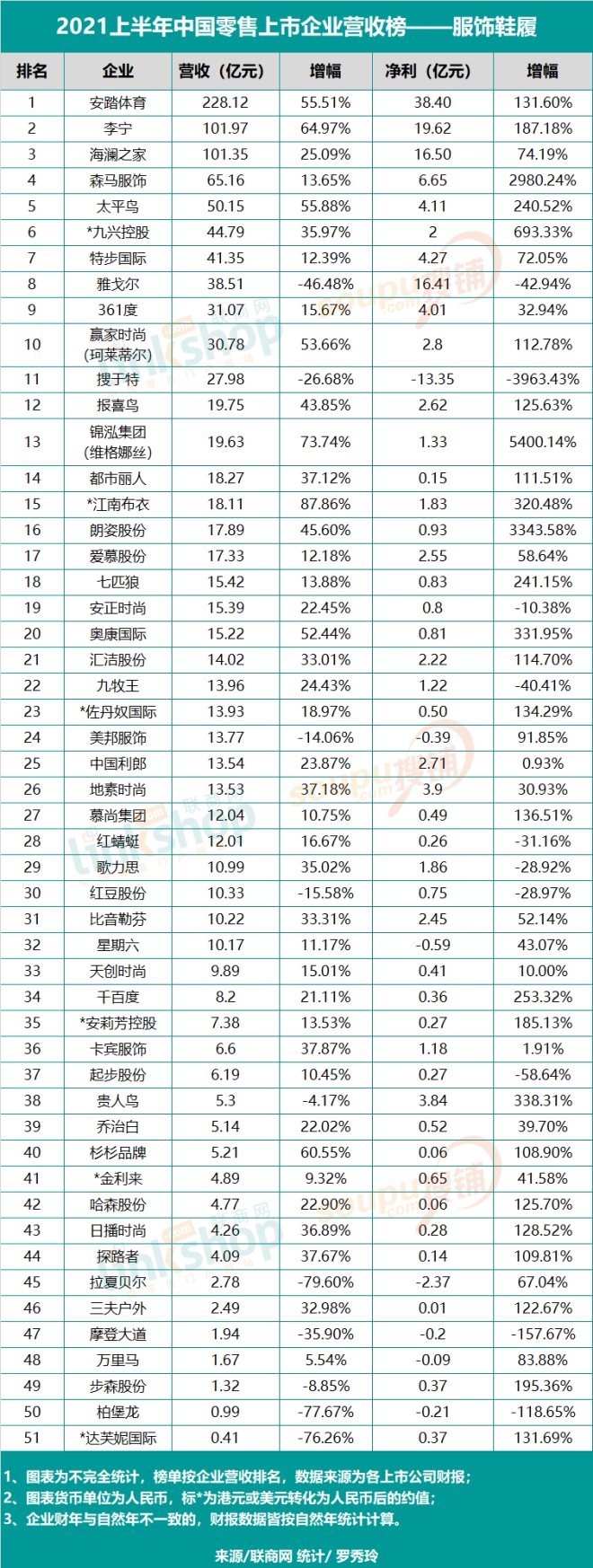

3、服飾鞋履:營收降利潤增,兩(liǎng)極分化

今年以來,新疆棉事(shì)件讓國(guó)潮品牌股價大漲,河南疫情期間的捐款捐物讓鴻星爾克再次爆紅,安踏、李甯分别簽約王一博、肖戰以及奧運會上頻繁亮相,都(dōu)引發(fā)了全民讨論熱潮……當然,在業績方面(miàn),服飾鞋履企業上半年的整體表現也可圈可點。

(1)從營收方面(miàn)來看:51家公司實現營收1150.27億元(可比44家公司實現營收1046.64億元),與2020年同期相比,有10家營收下降,約占全部公司的兩(liǎng)成(chéng),拉夏貝爾、柏堡龍、達芙妮的營收下降幅度都(dōu)超過(guò)70%。與2019年同期相比,44家可比公司營收下降2.32%,5家頭部企業的營收占比從43.02%提高到47.53%,提高了4.51個百分點,太平鳥、李甯、安踏的營收增幅都(dōu)超過(guò)50%。

(2)從淨利潤方面(miàn)來看:51家公司實現淨利潤134.57億元(可比44家公司淨利潤124.67億元),與2020年相比,淨利潤增幅爲3.49%。有10家公司淨利潤下降,下降面(miàn)約兩(liǎng)成(chéng)。5家頭部企業(安踏體育、李甯、海瀾之家、森馬服飾、太平鳥)以不到五成(chéng)(47.53%)的營收占比實現了超過(guò)六成(chéng)(63.37%)的淨利潤。可見,營收與淨利潤都(dōu)向(xiàng)頭部企業集中,出現了兩(liǎng)極化發(fā)展趨勢。與2019年相比(44家可比公司),淨利潤增長(cháng)3.49%。

(3)從淨利潤率方面(miàn)來看:44家可比公司,淨利潤率從2019年的11.24%上升到2021年的11.91%。

4、電商:頭部企業營收增,淨利降,半年營收總額首次突破萬億元

(1)從營收方面(miàn)來看,15家電商公司,實現營收10515.08億元,與2020年同期相比,除雲集、跨境通、蘑菇街、中國(guó)有贊營收下降外,其他11家的營收都(dōu)有不同程度的增長(cháng),其中,拼多多增幅高達141.10%,美團點評增長(cháng)94.75%,值得買增長(cháng)74.26%,阿裡(lǐ)巴巴增長(cháng)46.66%。與2019年相比,7家可比公司營收增長(cháng)79.02%,5家頭部公司(京東、阿裡(lǐ)巴巴、美團點評、唯品會、拼多多)實現營收10340.54億元,占電商營收總額的98.34%,營收增長(cháng)79.05%。

(2)從淨利潤方面(miàn)來看,15家電商公司,實現淨利潤358.42億元,與2020年同期相比,有6家公司淨利潤下降,其中3家爲頭部企業,分别是:美團點評下降1399.41%,京東下降74.82%,阿裡(lǐ)巴巴下降16.08%。拼多多增長(cháng)115.40%,唯品會增長(cháng)官39.98%。與2019年相比,7家可比公司淨利潤下降29.25%,5家頭部公司(京東、阿裡(lǐ)巴巴、美團點評、唯品會、拼多多)實現淨利潤356.94億元,占電商淨利潤總額的99.59%,營收增幅29.84%。

(3)從淨利潤率方面(miàn)來看,7家可比的電商公司,淨利潤率從2019年的8.75%下降到2021年的3.46%。

5、家電零售商:小米獨占鳌頭

(1)從營收方面(miàn)來看,5家公司實現營收2850.45億元,與2020年同期相比,小米集團與國(guó)美零售的營收分别增長(cháng)59.50%、36.51%,國(guó)美通訊、宏圖高科、蘇甯易購的營收分别下降68.32%、49.24%、20.95%。與2019年同期相比,5家公司營收總額增長(cháng)6.33%,但隻有小米集團營收增長(cháng)72.10%,其他4家公司的營收同比都(dōu)平均下降了30.20。

國(guó)美、蘇甯、京東、小米這(zhè)四家專業生産經(jīng)營家電産品或曾經(jīng)有家電背景的公司,從2006年到2021年的營收與淨利潤的變化,反映了不同發(fā)展路徑與發(fā)展結果。

2006年國(guó)美電器首次超越百聯集團,登上中國(guó)連鎖百強榜首,蘇甯電器位居第三。2009年蘇甯趕超國(guó)美位居第一。2011年國(guó)美、蘇甯在連鎖百強中并列第2名,從2012年到2017年,除2014年外,蘇甯一直排名連鎖百強首位,而國(guó)美除2012年排名第3位與2014年排名第1位外,其他年份都(dōu)是排名連鎖百強第2位。從銷售規模來看,2017年之前國(guó)美、蘇甯差距很小,2017年銷售規模拉開(kāi)了差距,國(guó)美1537億元,蘇甯2433億元。

2017年我國(guó)零售業上市公司營收排行榜(聯商網發(fā)布)顯示:營收排名第1位是京東,全年實現營收3623億元,淨利潤50億元;蘇甯易購排名第3位,營收1879億元,淨利潤42億元;國(guó)美零售排名第6位,營收715億元,淨利潤虧損4.5億元。

2018年我國(guó)零售業上市公司營收排行榜(聯商網發(fā)布)顯示:營收排名第1位是京東,全年實現營收4620億元,淨利潤35億元;蘇甯易購排名第3位,營收2449.57億元,淨利潤133.28億元;小米集團排名第4位,營收1749.15億元,淨利潤135.54億元;國(guó)美零售排名第9位,營收643.56億元,淨利潤虧損48.87億元。

2019年我國(guó)零售業上市公司營收排行榜(聯商網發(fā)布)顯示:營收排名第1位是京東,全年實現營收5769億元,淨利潤107億元;蘇甯易購排名第3位,營收2692.29億元,淨利潤98.43億元;小米集團排名第4位,營收2058.39億元,淨利潤100.44億元;國(guó)美零售排名第9位,營收594.83億元,淨利潤虧損25.90億元。

2020年我國(guó)零售業上市公司營收排行榜(聯商網發(fā)布)顯示:營收排名第1位是京東,全年實現營收7458億元,淨利潤168億元;蘇甯易購排名第3位,營收2522.96億元,淨利潤虧損42.75億元;小米集團排名第4位,營收2458.66億元,淨利潤203.56億元;國(guó)美零售排名第11位,營收441.19億元,淨利潤虧損69.94億元。

2021年上半年我國(guó)零售業上市公司營收排行榜(聯商網發(fā)布)顯示:營收排名第1位是京東,實現營收4569.77億元,淨利潤44.12億元;小米集團排名第3位,營收1646.71億元,淨利潤160.61億元;蘇甯易購排名第4位,營收936.06億元,淨利潤虧損34.52億元;國(guó)美零售排名第10位,營收260.40億元,淨利潤虧損19.74億元。

(2)從淨利潤方面(miàn)來看,5家公司,實現淨利潤104.2億元,與2020年同期相比,除蘇甯易購淨利潤下降1972.06%以外,其他4家公司的淨利潤都(dōu)有較大幅度的增長(cháng),但除小米集團外的其他家4家公司都(dōu)出現不同程度的虧損,其中,蘇甯易購虧損34.52億元,國(guó)美零售虧損19.74億元。與2019年相比,5家公司淨利潤增長(cháng)52.03%,也主要來源于小米集團。如果剔除小米集團的數據,2021年上半年其他4家公司虧損總額達到56.41億元,淨利潤比2019年同期下降了596.69%。

(3)從淨利潤率方面(miàn)來看,5家公司的淨利潤率從2019年的2.56%增長(cháng)到2021年的3.66%。

6、美妝和藥店:連續保持營收與淨利潤雙增長(cháng)的唯一行業

(1)從營收方面(miàn)來看:7家公司實現營收539億元(可比5家公司實現營收437.26億元),與2020年同期相比,各家公司的營收都(dōu)有不同程度增長(cháng)。與2019年同期相比,5家可比公司營收增長(cháng)18.45%,其中隻有屈臣氏中國(guó)的營收下降12.51%。

(2)從淨利潤方面(miàn)來看:7家公司,實現淨利潤23.45億元(不包括屈臣氏中國(guó)),不僅所有公司全部盈利,而且淨利潤都(dōu)實現了增長(cháng)。與2019年相比,4家數據完整的可比公司淨利潤增長(cháng)了42.98%。

(3)從淨利潤率方面(miàn)來看:數據完整的4家公司的平均淨利潤率從2019年的4.35%增長(cháng)到2021年的4.73%。

藥妝行業雖然體量不是很大,但近年連續保持了所有企業營收與淨利潤的雙增長(cháng),這(zhè)是獨一無二的。

7、休閑食品:營收比疫情前下跌8.56%,淨利潤增長(cháng)18.01%

(1)營收:8家公司實現營收203.25億元,與2020年同期相比,好(hǎo)想你因出售把百草味賣給了百事(shì)營收同比下降79.84%,來伊份營收下降1.71%,其他6家公司的營收都(dōu)有不同程度的增長(cháng),其中,周黑鴨增幅最高,達到60.82%絕味食品營收增長(cháng)30.27%,良品鋪子營收增長(cháng)22.45%。但與2019年同期相比,6家可比公司營收下降8.56%。2021年營收同比增長(cháng)與不同公司的經(jīng)營品類與店鋪分布及其受疫情影響存在相關性。

(2)淨利潤:8家公司,實現淨利潤18.15億元,與2020年同期相比,除好(hǎo)想你與鹽津鋪子的淨利潤分别下降97.55%和62.59%外,其他6家公司的淨利潤都(dōu)增長(cháng),其中,來伊份的淨利潤增長(cháng)777.59%,周黑鴨的淨利潤增長(cháng)644.05%,三隻松鼠的淨利潤增長(cháng)87.32,絕味食品的淨利潤增長(cháng)82.91%。與2019年相比,6家可比公司淨利潤增長(cháng)18.01%。

(3)淨利潤率:8家公司的淨利潤率爲8.93%,6家可比公司的淨利潤率從2019年的9.25%增長(cháng)到2021年的11.94%。

8、珠寶飾品:營業狀況基本恢複到疫情前水平,淨利潤大幅度增長(cháng)

(1)營收:11家公司實現營收540.83億元,與2020年同期相比,4家營收下降,7家營收增長(cháng),其中5家營收增長(cháng)超過(guò)50%,2家營收增長(cháng)接近20%。但與2019年同期相比,11家公司營收下降0.14%。總體而言,珠寶飾品疫情後(hòu)的經(jīng)營狀況較好(hǎo),已經(jīng)基本與疫情前持平。

(2)淨利潤:11家公司,實現淨利潤22.16億元,與2020年同期相比,隻有2家公司淨利潤下降,由于金洲慈航大幅度減虧以及頭部企業大幅度增利,導緻2021年淨利潤有較大幅度增長(cháng)。與2019年相比,11家可比公司淨利潤增長(cháng)258.58%。

(3)淨利潤率:11家公司,淨利潤率從2019年的1.14%增長(cháng)到2021年的4.10%。

9、專業店:這(zhè)是一個主流的大衆零售業态

2021年排行榜單列了兩(liǎng)家專業店:名創優品與孩子王。2021年上半年實現營收91.37億元,與2020年同期相比,名創優品營收增長(cháng)47.54%,孩子王的營收增長(cháng)15.39%;實現淨利潤4.59億元,名創優品淨利潤增長(cháng)66.11%,孩子王淨利潤下降3.69%。

專業店(Speciality store 或Specialized store):是指專門經(jīng)營某一類或某幾類,甚至某一種(zhǒng)商品的零售業态。專業店一般具有以下三個特點:強調特色與選擇性;緊跟時尚與流行性;專業服務與專業性。

我國(guó)《零售業态分類》(GB/T 18106-2021)國(guó)家推薦标準中對(duì)專業店的定義是:經(jīng)營某一類或相關品類商品及服務的零售業态。如辦公用品專業店(office supply)、家電專業店(home appliance)、藥品專業店(drug store)、服飾店(apparel shop)、體育用品專業店(sporting goods store)和家居建材商店(home center)等。

國(guó)際上對(duì)專業店有更具體分類,且各國(guó)具有一定的差異。美國(guó)把專業店分爲九大類:汽車及另零部件經(jīng)銷店、家具與家居裝潢店、電子電器店、建材經(jīng)銷店、食品飲料店、保健用品及藥品店、加油站、服裝服飾店和運動、休閑、圖書、音樂用品店等。日本在美國(guó)分類的基礎上增加了燃料店、農具店以及其他非食品類專業店。歐洲一般把專業店簡單地分爲三大類:食品飲料煙酒專業店、醫藥品、化妝品專業店和其他非食品專業店。

結語

疫情防控已經(jīng)進(jìn)入常态化階段,我國(guó)經(jīng)濟保持平穩上升的态勢,但零星的疫情反彈將(jiāng)成(chéng)爲不穩定因素。同時,全球疫情依然在泥潭中掙紮,遠未見解除的曙光,加之中美博弈仍在繼續,我國(guó)經(jīng)濟的外部環境依舊面(miàn)臨諸多風險和挑戰。

從行業整體來看,目前正處深度變革期。零售企業隻有積極擁抱變化,不斷創新并尋求轉型升級,才有可能(néng)打造新的增長(cháng)曲線。